La vie d’une entreprise est rythmée par des périodes financières où toutes les opérations de l’entreprise sont répertoriées. Ces périodes de référence, également appelées exercices comptables, permettent de renseigner sur l’état de santé de l’entreprise.

Au terme de l’exercice comptable, la clôture permet d’arrêter définitivement les comptes. C’est une obligation comptable et fiscale permettant de donner à votre comptabilité sa valeur probante.

Pour réaliser la clôture, il est nécessaire de procéder à plusieurs écritures, dites écritures d’inventaire. Vous trouverez dans cet article l’essentiel des opérations de fin d’exercice à réaliser dans une petite société commerciale.

Qu’est-ce que l’inventaire ?

Réaliser un inventaire le dernier jour de l’exercice est une obligation prévue par le Code de commerce. Il consiste à vérifier et évaluer tout ce que l’on possède (l’actif du bilan : matériel, constructions, créances, stocks…) et ce que l’on doit (le passif : les dettes).

Pour aller plus loin : Comment lire le bilan comptable : l’actif et le passif

Pour ajuster la valeur des actifs et passifs, vous devez passer plusieurs écritures comptables, dites écritures d’inventaire : les écritures d’amortissement, la variation du stock, l’enregistrement des provisions sur les créances clients et les dépréciations d’actifs, les écritures de régularisation, la comptabilisation de la liquidation de la TVA et la comptabilisation de l’impôt sur les sociétés.

Ces écritures d’inventaire doivent être comptabilisées dans un registre particulier (dans le jargon comptable on parle de journal des Opérations diverses, OD), au dernier jour de l’exercice comptable.

Les écritures d’amortissement

L’immobilisation est un bien matériel, incorporel ou financier acquis par l’entreprise et dont la durée de vie est supérieure à 1 an. Certaines immobilisations perdent de la valeur de façon irréversible (usure, obsolescence technique ou pour toute autre raison).

Cette perte de valeur progressive s’appelle l’amortissement.

Pour calculer votre amortissement et le déduire du résultat, l’immobilisation doit figurer à l’actif de votre entreprise ; c’est-à-dire que sa valeur est enregistrée dans un compte d’immobilisations (classe 2). Vous établissez ainsi un plan d’amortissement. Cela permet d’étaler la charge liée à l’achat du bien pendant toute sa durée d’utilisation.

À la fin de chaque exercice, il vous suffit de vous référer à ce plan, pour enregistrer une dotation aux amortissements.

Il existe deux méthodes d’amortissement principales : l’amortissement linéaire et l’amortissement dégressif. L’amortissement linéaire est plus simple à calculer, mais l’amortissement dégressif permet d’amortir plus rapidement le bien.

Consulter notre article sur le calcul des amortissements

Vous pouvez générer automatiquement vos plans d’amortissement avec macompta.fr, grâce au logiciel Immobilisations. À chaque fin d’exercice, vous pouvez ensuite procéder à l’enregistrement automatique de vos écritures d’amortissement.

Les sorties d’immobilisations

Une fois amortie, l’immobilisation reste dans les comptes mais n’a plus de valeur comptable.

Si elle est vendue ou détruite, il est nécessaire d’enregistrer la vente éventuelle et de procéder à sa « sortie des comptes ».

Les écritures de sorties d’immobilisation sont également passées automatiquement par le logiciel Immobilisations.

Les écritures de créances et dettes

Si vous avez opté pour une comptabilité de trésorerie en cours d’année, vous devez enregistrer les créances et les dettes en fin d’exercice.

Les créances correspondent essentiellement aux factures clients non encaissées au dernier jour de l’exercice. Et, les dettes correspondent aux factures d’achats de biens ou services, ou d’achats d’immobilisations non payées au dernier jour de l’exercice.

Les factures à enregistrer doivent correspondre à des ventes livrées ou des prestations de services réalisées.

Vous pouvez enregistrer vos créances et vos dettes en passant une écriture globale. Cette écriture sera annulée (contrepassée) au premier jour de l’exercice suivant afin d’éviter de faire doublon avec l’encaissement des factures sur le nouvel exercice.

Consulter notre FAQ dédiée aux écritures de créances et dettes

Les écritures de stock

On distingue plusieurs catégories de stocks :

- Les matières premières qui entrent dans la composition des produits fabriqués

- Les approvisionnements, matières et fournitures consommables

- Les marchandises, destinées à être revendues sans transformation

- Les produits finis, fabriqués par l’entreprise

- Les encours de production

Les stocks de matières, approvisionnements et marchandises sont normalement évalués au coût d’acquisition, les produits finis à leur coût de production.

Consulter notre FAQ dédiée à la comptabilisation du stock

Provisions

Les écritures de provisions permettent d’enregistrer des pertes probables (c’est-à-dire qu’il y a plus de chances de subir la charge que de chances d’y échapper), mais dont la date de paiement ou le montant ne sont pas fixés de façon précise.

La perte doit également trouver son origine dans une situation existant à la clôture des comptes.

Exemple : Suite au licenciement d’un salarié, vous recevez une convocation au conseil de prud’hommes. Après consultation, votre avocat estime que la probabilité de perdre est de 60 %. Le montant du risque est évalué à 2.000 €.

L’écriture se présentera ainsi :

Dépréciations

Les dépréciations concernent les pertes sur les immobilisations, les stocks ou les créances.

Contrairement aux amortissements qui enregistrent une perte de valeur prévisible et continue des immobilisations, les dépréciations traduisent une perte de valeur subite mais réversible.

Une dépréciation sur immobilisation pourra concerner par exemple la perte de valeur du fonds de commerce d’un bar à la suite d’une perte de licence administrative.

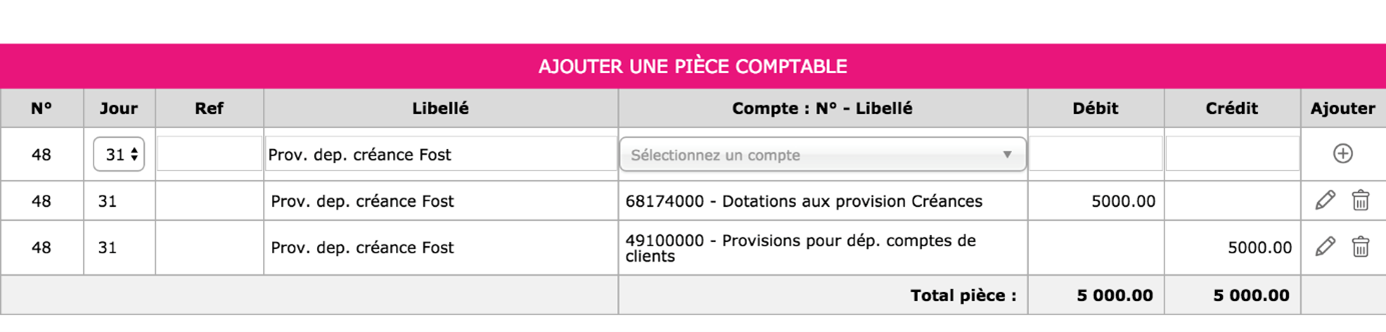

Cependant, le cas le plus fréquent de dépréciation est celle qui porte sur les créances clients. Une dépréciation est nécessaire lorsqu’il est probable que vous ne serez pas payé en totalité, parce que votre client est totalement ou partiellement insolvable. Par exemple, si votre client est en liquidation judiciaire, la probabilité de recevoir un règlement est minime.

Le plan comptable a prévu pour ce type d’écritures, les comptes suivants :

- Dépréciation des comptes clients, n°491… (compte qui enregistre la dépréciation des créances).

- Dotation aux dépréciations des créances, n°68174… (compte qui enregistre la charge de l’exercice).

Exemple : Le client « Fost » vous doit 6 000 € TTC. Il est placé en liquidation judiciaire. Le liquidateur vous informe que vous ne récupérerez probablement rien. La perte probable est de 5.000 €, soit le montant hors taxes (HT) du. À la clôture de l’exercice, vous enregistrez la dépréciation.

Régularisation

Ces écritures d’inventaire visent à enregistrer les charges et produits dans l’exercice auquel ils se rattachent. C’est notamment le cas des produits constatés d’avance, utilisés lorsque des revenus sont facturés sur un exercice mais rattachables à l’exercice suivant.

Consulter notre FAQ sur les écritures de régularisation

Écritures de liquidation de TVA

En cours de période, la TVA collectée auprès des clients et la TVA payée aux fournisseurs sont enregistrées dans des comptes spécifiques. Lorsque la déclaration de TVA est faite, il faut solder ces comptes pour enregistrer la TVA due ou le crédit de TVA au titre de la période déclarée.

Cette écriture doit être passée mensuellement ou trimestriellement si vous relevez du régime normal ou une fois par an si vous relevez du régime simplifié.

Ces écritures sont générées automatiquement sur notre logiciel Déclarations fiscales.

Voir également : Acomptes de TVA : Calcul et dates de paiement

Impôt sur les sociétés

La comptabilisation de l’impôt sur les sociétés est la dernière écriture à passer. La charge d’impôt doit être enregistrée dans le résultat de l’exercice auquel elle se rapporte, et non celui dans lequel l’impôt est payé.

Sauf cas de dispense, l’impôt sur les sociétés se paie par le biais de quatre acomptes versés en cours d’année. Le solde est ensuite réglé au plus tard le quinzième jour du quatrième mois suivant la clôture de l’exercice. Cette échéance intervient au mois de mai N+1, si vous arrêtez vos comptes au 31 décembre.

Voir également : Acomptes d’IS : mode de calcul et imputation

Comment clôturer ?

Après avoir passé en revue toutes ces écritures d’inventaire, vous pouvez enfin clôturer votre exercice comptable !

La clôture des comptes est obligatoire au plan fiscal. Elle permet de figer la chronologie et de garantir l’intangibilité de vos enregistrements. Elle est une condition de validité de votre comptabilité.

Le lancement de l’opération de clôture a pour effet de :

- Rendre les écritures de l’exercice définitives, et ainsi ne plus pouvoir rajouter d’écritures,

- Reporter le solde des comptes de bilan (classes 1 à 5) au premier jour de l’exercice suivant,

- Solder les comptes de résultat. Ils sont « remis à zéro » afin de repartir sur un « nouveau » résultat pour l’exercice suivant,

- Éditer le fichier des écritures comptables. Sur le logiciel Comptabilité de macompta.fr, il vous suffit de vous rendre dans le menu Comptabilité / Éditions comptables / FEC. Vous pourrez ainsi générer les fichiers relatifs à tous les exercices clôturés.