Les amortissements peuvent être un outil intéressant pour réduire la fiscalité de vos revenus locatifs. En effet, ce dispositif vous permet de déduire chaque année une fraction du prix d’achat de votre bien immobilier de vos recettes. On vous explique tout ce que vous devez savoir pour optimiser la gestion de vos amortissements en LMNP.

En résumé

- L’amortissement permet d’étaler le poids de l’achat de votre bien immobilier et de vos meubles sur leur durée de vie.

- Vous devez répartir le coût d’acquisition de votre immeuble par composants, et affecter à chacun une durée d’amortissement adaptée.

- Les dotations aux amortissements sont des charges déductibles au régime réel d’imposition.

- Elles ne doivent toutefois jamais conduire à constater un déficit foncier. Si vos charges sont supérieures à vos produits, les dotations non imputées doivent être reportées sur les années suivantes.

- L’amortissement n’est pas possible si les loyers sont imposés dans la catégorie des revenus fonciers (location nue notamment).

Comment fonctionnent les amortissements en LMNP ?

L’amortissement d’une immobilisation est un mécanisme qui permet d’étaler comptablement son coût d’achat sur sa durée d’utilisation. Il traduit la perte de valeur régulière du bien.

En pratique, vous enregistrez des charges, appelées « dotations » chaque année, selon le plan d’amortissement établi au moment de l’achat. Ce système conduit à une réduction du résultat comptable de la LMNP, et ainsi à un allégement de votre impôt sur le revenu (IR).

En location meublée non professionnelle (LMNP), vous pouvez amortir votre bien immobilier, les travaux de rénovation et d’amélioration du logement, ainsi que les éléments de mobilier.

À quoi servent les amortissements en LMNP ?

Vous ne pouvez utiliser l’amortissement que si vous relevez du régime réel. Il vous permet d’enregistrer une fraction du prix d’achat de votre bien en charge chaque année. Ces dotations sont déductibles fiscalement, et réduisent donc votre résultat imposable à l’IR.

Bon à savoir : Au micro-BIC, vos charges sont déterminées forfaitairement en appliquant un abattement forfaitaire en % de vos recettes. Cet abattement est réputé intégrer les dotations aux amortissements.

L’amortissement de votre actif immobilier peut permettre de défiscaliser significativement vos recettes locatives. Vous payez moins d’impôts, voire pas du tout si vous enregistrez un résultat nul. Les amortissements ne doivent toutefois jamais conduire à la création d’un déficit.

Attention : Les nouveautés du statut LMNP en 2025 impactent la gestion des amortissements. En effet, vous devez désormais réintégrer ces sommes pour calculer votre plus-value, lors de la revente d’un bien immobilier.

Comment procéder au calcul des amortissements en LMNP ?

Pour calculer vos amortissements en LMNP, vous devez connaître deux éléments.

- La valeur amortissable

- La durée d’amortissement.

Ces deux variables vous permettent d’établir votre plan d’amortissement, qui détaille les sommes à enregistrer en dotations année par année.

Attention : le calcul de la première annuité doit être effectué prorata temporis. Par exemple, un actif acquis le 1er juillet 2025 ne sera amorti que sur 6 mois en 2025.

Comment amortir le bien immobilier ?

L’amortissement du bien immobilier constitue souvent votre premier poste de charge déductible en LMNP. Vous devez être particulièrement attentif au respect des dispositions du plan comptable général pour ne pas risquer un redressement fiscal.

Quelle est la valeur amortissable ?

Vous devez commencer par calculer le coût d’acquisition de votre bien immobilier. Il inclut son prix d’achat, auquel on ajoute les frais de notaire et d’agence.

Vous ne pouvez amortir qu’une fraction de cette valeur.

La valeur du terrain comprise dans le prix d’achat constitue une immobilisation non amortissable.

Si vous avez acquis un bien déjà construit, vous devez déterminer la valeur du terrain par comparaison, en recherchant les transactions récentes portant sur des terrains nus dont les caractéristiques (taille, localisation…) se rapprochent de votre terrain.

Attention : Vous devez toujours affecter une part de la valeur de votre bien au terrain, même dans le cas d’un appartement sans jardin. En effet, l’immeuble est construit sur un terrain et le prix de votre appartement intègre une partie de ce terrain.

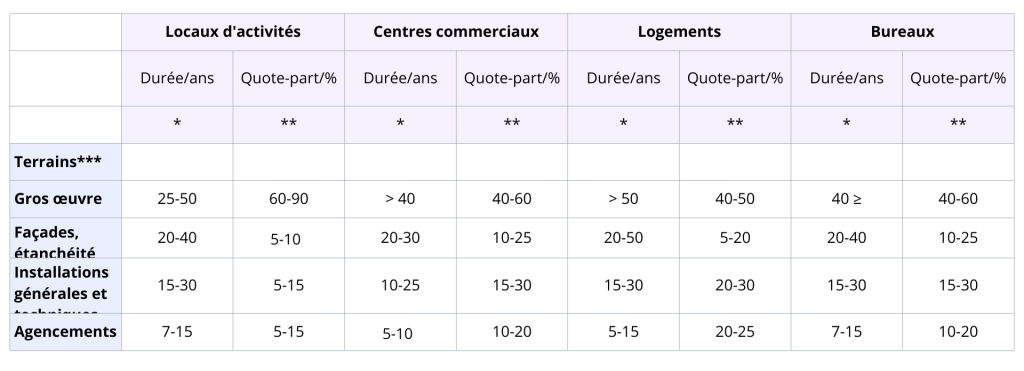

Quelles sont les durées d’amortissement en LMNP ?

** Déterminée sur la base du prix de revient actuel d’une opération de construction neuve.

*** Pour les localisations les plus chères notamment les immeubles situés dans les quartiers d’affaires de Paris intra-muros une ouverture d’évaluation des experts a été recommandée.

Source : Étude de la Fédération des sociétés immobilières et financière

Vous devez ensuite répartir la valeur amortissable du bien immobilier entre ses autres composants, qui disposent chacun d’une durée d’amortissement propre. L’administration fiscale ne tolère plus l’utilisation d’une seule durée pour l’ensemble d’un bâtiment.

Pour un logement, et selon une étude de la Fédération des sociétés immobilières et financières, voici les durées d’amortissement que vous pouvez utiliser pour vos différents composants :

- Le gros œuvre : > 50 ans

- La toiture : 25 ans

- Les aménagements intérieurs et extérieurs : 5 à 15 ans

- Les installations générales et techniques (plomberie, électricité…) : 15 à 30 ans

- Les façades et le système d’étanchéité : 20 à 50 ans

La ventilation par composants dépend des caractéristiques de votre bien immobilier. Chaque situation est unique, et vous devez approcher au maximum de la réalité économique. Le recours à un expert-comptable peut être pertinent à ce stade, afin d’éviter tout risque de redressement fiscal.

Comment amortir le mobilier et les travaux ?

Le traitement des autres immobilisations est plus simple, puisqu’il n’implique normalement pas de répartition par composants. Les durées d’amortissement applicables sont toutefois encadrées.

- Entre 5 et 10 ans pour le mobilier et les équipements électroménagers.

- Entre 10 et 30 ans pour les travaux de rénovation ou d’amélioration des logements, selon leur nature.

Vous devez retenir la durée de vie du bien, tout en restant dans les intervalles présentés ci-dessus.

La valeur amortissable correspond à celle qui a été enregistrée à l’actif. Vous devez utiliser le coût d’acquisition, qui inclut le prix d’achat, mais aussi les frais de livraison et de mise en service.

Amortissement en LMNP : Exemple pratique

Pour bien comprendre le fonctionnement de l’amortissement en LMNP, illustrons ce mécanisme par un exemple pratique. Marc achète un gîte touristique dans le Jura, pour un coût d’acquisition de 200 000 €, frais compris.

Il opte pour le régime réel d’imposition pour optimiser sa fiscalité, et souhaite donc calculer ses amortissements. Par mesure de simplification, on considère que l’achat du bien immobilier est finalisé le 1er janvier. Il n’y a pas de prorata temporis.

Le tableau suivant montre les valeurs retenues par Marc pour chaque composant, ainsi que les dotations annuelles.

| Composant | Valeur | Durée d’amortissement | Amortissement annuel* |

|---|---|---|---|

| Terrain | 30 000 € | / | 0 € |

| Gros œuvre | 100 000 € | 75 ans | 1 333 € |

| Toiture | 20 000 € | 25 ans | 800 € |

| Aménagements | 25 000 € | 12 ans | 2 083 € |

| Installation électrique | 15 000 € | 30 ans | 500 € |

| Étanchéité | 10 000 € | 25 ans | 400 € |

| Total | 200 000 € | / | 5 116 € |

* L’amortissement est calculé grâce à la formule suivante : valeur du composant / durée d’amortissement.

Durant les premières années, Marc pourra donc déduire 5 116 € de dotations aux amortissements, à condition que ce montant ne conduise pas à la constatation d’un déficit foncier.

Ce montant diminuera à partir de la 13ème année, et ainsi de suite.

Amortissements en LMNP : quels sont les pièges fiscaux à éviter ?

Le traitement des amortissements en LMNP implique quelques points de vigilance.

- Votre bien immobilier doit obligatoirement faire l’objet d’un amortissement par composant. Cette méthode permet une meilleure appréhension de la réalité économique, et son application est attendue par l’administration fiscale.

- Les amortissements ne doivent pas conduire à la création d’un déficit foncier. Si vos charges couvrent la totalité de vos recettes, vous ne pouvez pas imputer les dotations de l’année pour obtenir un résultat négatif. Vous pouvez toutefois « stocker » vos amortissements non déduits, afin de les reporter sur les bénéfices des années suivantes. Le code général des impôts ne prévoit aucune limite de temps ni de montant.

- La fiscalité à la revente évolue en 2025. Vous devez désormais réintégrer les amortissements déduits depuis l’acquisition du bien pour calculer la plus-value.

Gérez simplement vos amortissements sur macompta.fr

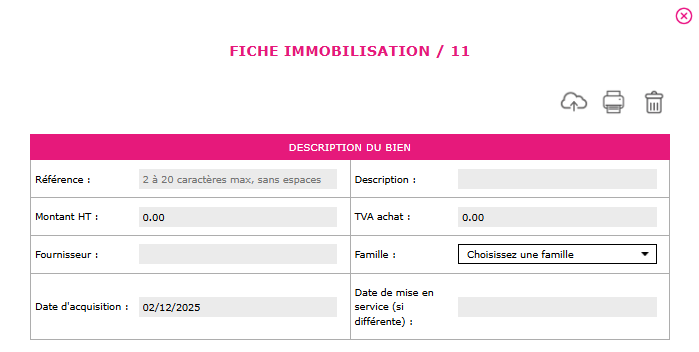

Le logiciel Immobilisations de Macompta.fr vous permet de générer vos plans d’amortissement automatiquement. Il vous suffit de créer votre fiche d’immobilisation en renseignant les informations de base sur votre bien (prix d’acquisition, date de mise en service, durée d’amortissement, etc.).

À la fin de chaque exercice, vous pouvez générer vos écritures de dotation en un clic.