Lorsque votre TVA déductible est supérieure à votre TVA collectée, vous disposez d’un crédit de TVA. Autrement dit, vous possédez une créance envers l’État. Vous pouvez alors choisir de reporter cette somme sur vos prochaines déclarations, ou en demander le remboursement. Dans cet article, nous vous présentons la marche à suivre pour obtenir le remboursement d’un crédit de TVA.

Qu’est-ce qu’un crédit de TVA ?

En tant que professionnel assujetti à la taxe sur la valeur ajoutée (TVA), vous établissez régulièrement des déclarations de TVA. Vous remplissez alors un formulaire CA3 (régime réel normal) ou CA12 (régime réel simplifié), sur lequel vous faites la différence entre :

- la TVA collectée sur vos ventes ;

- la TVA déductible, payée sur vos achats professionnels.

Vous déterminez ainsi votre dette de TVA grâce à la formule suivante.

TVA exigible = TVA collectée — TVA déductible

Dans certaines situations, votre TVA déductible de la période est supérieure à votre TVA collectée. Ainsi, vous possédez une créance envers l’État, et non une dette. On parle alors d’un « crédit de TVA ».

Disposer d’un crédit de TVA est fréquent pour les entreprises nouvellement créées. En effet, ces structures doivent engager de nombreuses dépenses pour lancer leur activité. Or, dans un premier temps, leurs recettes ne permettent pas encore de couvrir les investissements réalisés.

Comment utiliser un crédit de TVA ?

Si votre déclaration met en évidence un crédit de TVA, deux options s’offrent à vous.

- Le reporter sur votre prochaine déclaration de TVA : il viendra alors minorer le montant de votre dette fiscale.

- Demander le remboursement de ce crédit de TVA.

Cette seconde possibilité ne vous est offerte que si votre créance atteint un montant suffisant.

Quelles sont les conditions du remboursement d’un crédit de TVA ?

Les conditions du remboursement diffèrent en fonction de votre régime d’imposition à la TVA.

| Régime de TVA | Fréquence des déclarations de TVA | Montant minimum du remboursement de TVA |

| Réel normal | Mensuel ou trimestriel (sous conditions) | 760 € |

| Réel simplifié | Annuel | 150 € |

Si votre crédit de TVA n’atteint pas le montant minimum, vous ne pouvez pas prétendre à son remboursement. Il sera alors reporté sur votre prochaine déclaration.

💡Bon à savoir : Le remboursement peut être partiel.

Par exemple, vous pouvez demander à recevoir 1 000 €, alors que votre crédit de TVA s’élève à 1 500 €. La somme sollicitée doit cependant toujours être supérieure ou égale au montant minimum mentionné dans le tableau ci-dessus.

Le code général des impôts prévoit un cas particulier pour les entreprises qui relèvent du régime réel simplifié. Ces redevables doivent verser deux acomptes de TVA en cours d’année (en juillet et en septembre). Si, au moment du paiement de l’une de ces avances, elles disposent d’un crédit de TVA supérieur à 760 €, elles peuvent demander son remboursement.

Pour cela, leur crédit de TVA doit provenir de l’acquisition de biens qui constituent des immobilisations en comptabilité. Ces assujettis doivent alors accompagner leur demande des factures d’achat correspondantes.

Comment demander un remboursement de TVA en pratique ?

Pour solliciter un remboursement de TVA, rendez-vous sur votre espace professionnel, sur impôts.gouv. Vous devez cliquer sur « Effectuer une demande de remboursement de crédit de TVA », dans la rubrique « Mes services ». Ensuite, laissez-vous guider par la plateforme.

Vous devez notamment choisir, compléter, puis transmettre le formulaire adapté à votre situation.

| Situation | Formulaire |

| Vous êtes soumis au réel normal | Formulaire n° 3519-SD |

| Vous relevez du réel simplifié et vous demandez un remboursement semestriel, à l’occasion du versement d’un acompte. | Formulaire n° 3519-SD |

| Vous relevez du réel simplifié et vous demandez un remboursement au moment du dépôt de votre déclaration annuelle. | Formulaire n° 3517-S-SD |

Si vous complétez le formulaire n° 3519-SD, ne remplissez que la première page. Les autres sont réservées à l’administration. Vous devez notamment renseigner les éléments d’identification de votre entreprise et le montant du remboursement sollicité.

Le formulaire n° 3517-S-SD correspond en fait à votre déclaration de TVA annuelle (CA12). Votre crédit de TVA est calculé automatiquement sur la ligne 29. Si vous souhaitez faire une demande de remboursement, indiquez son montant sur la ligne d du cadre VII.

S’il s’agit de votre première demande, vous devez joindre le RIB de votre entreprise.

Au terme de ce parcours, n’oubliez pas de valider votre demande. Le paiement devrait ensuite parvenir sur votre compte bancaire dans un délai de 15 à 30 jours.

💡Bon à savoir : si vous utilisez les services de télédéclaration et de télépaiement en mode EFI (échange de données informatisées), c’est votre expert-comptable qui doit déposer la demande de remboursement de TVA.

Quelles pièces justificatives devez-vous conserver ?

Si vous demandez un remboursement de TVA, vous devez pouvoir justifier du montant de votre TVA déductible. Pour cela, vous devez impérativement tenir une comptabilité régulière. En cas de contrôle fiscal, vous devrez pouvoir présenter :

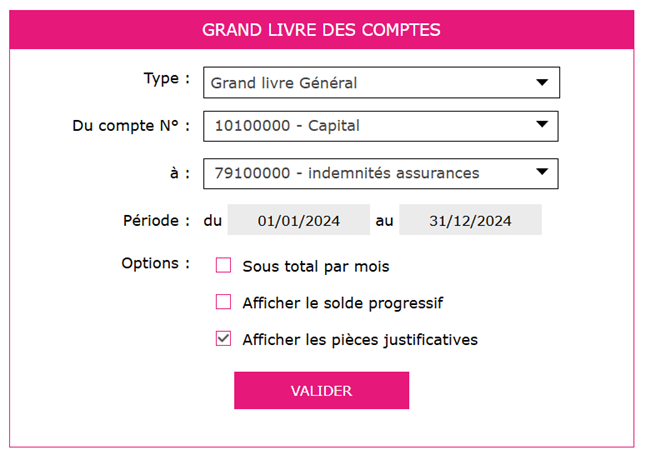

- votre grand livre, qui est un registre de vos écritures comptables ;

- les factures d’achat qui mentionnent notamment le mode de paiement et le délai de règlement accordé.

Vous pouvez facilement extraire un grand livre avec le logiciel Comptabilité de macompta.fr. Pour cela, suivez le menu Comptabilité — Éditions comptables — Grand Livre. Vous n’avez plus qu’à choisir la période à couvrir et le tour est joué !

💡Bon à savoir : Vous pouvez afficher les pièces justificatives de vos écritures en cochant la case correspondante.

Si vous n’avez pas encore testé notre logiciel, demandez votre essai gratuit dès maintenant !