Instaurée par la loi du 16 août 2022, la Prime de Partage de la Valeur (PPV) a remplacé définitivement la prime exceptionnelle de pouvoir d’achat (PEPA), dite « prime Macron ». Depuis, le dispositif a évolué, rendant le mécanisme plus pérenne et, dans certains cas, obligatoire. Décryptage.

En résumé

- La Prime de Partage de la Valeur est l’un des dispositifs du partage de la valeur.

- C’est une prime facultative (ou obligatoire dans certains cas) versée aux salariés pour partager la valeur créée par l’entreprise.

- Son montant est modulable selon certains critères légaux.

- Ils existent des exonérations sociales et fiscales selon les dates de versement et la rémunération du salarié.

Quels employeurs sont concernés ?

La prime de partage de la valeur peut être versée par :

- Les employeurs de droit privé, y compris les travailleurs indépendants, artisans, commerçants ou professions libérales

- Les associations et fondations reconnues d’utilité publique ou d’intérêt général

- Les établissement et service d’accompagnement par le travail (ESAT)

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés réalisant un bénéfice net d’au moins 1 % du chiffre d’affaires sur 3 années consécutives sont soumises à une obligation de partage de la valeur. Elles doivent mettre en place au choix : PPV, intéressement, participation ou abondement.

Quels salariés sont éligibles ?

Pour verser une PPV, l’employeur doit mettre en place un accord d’entreprise ou une décision unilatérale de l’employeur (DUE). S’il existe, le CSE doit être consulté. À défaut, les exonérations pourraient être remises en cause en cas de contrôle.

Pour être éligible à la Prime de Partage de la Valeur (PPV), le salarié doit disposer d’un contrat de travail en cours soit à la date de versement de la prime, soit à la date de signature de l’accord ou de la décision unilatérale (DUE) qui l’instaure.

Bon à savoir : Les alternants en contrat d’apprentissage ou en contrat de professionnalisation sont considérés comme des salariés de l’entreprise. Ils sont donc éligibles à la PPV dans les mêmes conditions que les autres salariés, dès lors qu’ils ont un contrat de travail en cours à la date prévue.

Modalités pratiques

Période de versement

Depuis 2024, il est possible de verser une ou deux PPV par an, dans la limite des plafonds d’exonération. Le versement peut être fractionné jusqu’à 4 fois par année civile.

Principe de non-substitution

La PPV ne peut pas remplacer :

- un élément de rémunération existant

- une augmentation prévue

- une prime contractuelle ou d’usage

La non substitution est vérifiée en regardant les versements réalisés au cours des années précédentes.

Montant de la prime

L’employeur fixe librement le montant. Il n’y a aucun minimum ni maximum légal. La prime est collective, elle ne peut exclure certains salariés et son montant n’est pas fixé salarié par salarié.

Toutefois, l’employeur peut moduler le montant de la prime selon les critères suivants :

- rémunération

- niveau de classification

- durée de travail prévue au contrat

- durée de présence effective durant l’année écoulée

- ancienneté dans l’entreprise

Pour rappel, les congés maternité et paternité sont assimilés à de la présence effective.

Concernant les critères de rémunération et de classification, l’idée du législateur est d’accorder un montant plus important aux salariés les moins bien rémunérés. L’employeur peut par exemple décider d’exclure les salariés au-delà d’un certain seuil de rémunération.

Quel que soit le ciblage choisi, il faut expliciter clairement dans l’accord/DUE :

- qui est éligible

- les critères de modulation retenus, en détaillant les modalités pratiques pour éviter tout litige

- la date d’appréciation de la présence (date de versement ou à la signature de l’accord ou de la DUE).

Exonérations sociales et fiscales

L’exonération de cotisations et contributions est conditionnée selon la date de versement de versement de la prime et les montants de rémunération du salarié :

Gestion sur le logiciel Paie de macompta.fr

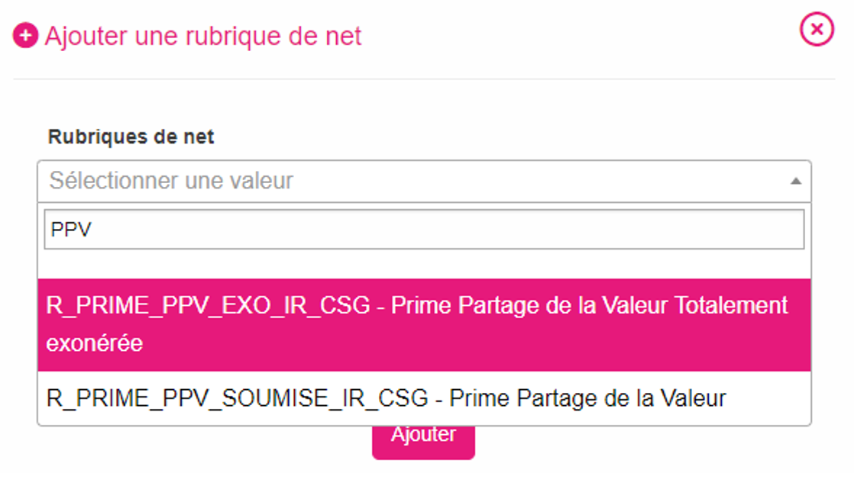

Si vous souhaitez mettre en place la PPV pour vos salariés, vous pouvez le faire de manière simple et autonome sur notre logiciel Paie.

Après la création du bulletin, depuis Rubriques de net, vous pouvez sélectionner la rubrique en tenant compte des critères d’exonération cités plus haut dans l’article :

Il vous suffit ensuite de saisir son montant :

Et le tour est joué !

La DSN comportera les montants de prime présents dans les bulletins de vos salariés.