Dans une directive déléguée datant d’octobre 2023, la Commission européenne a décidé de relever les seuils déterminant la taille des entreprises. En fonction de ces seuils, les obligations comptables des entreprises sont différentes.

La Commission intervient pour modifier la directive comptable 2013/34/UE de 2013 qui avait fixé les seuils des différentes catégories d’entreprises :

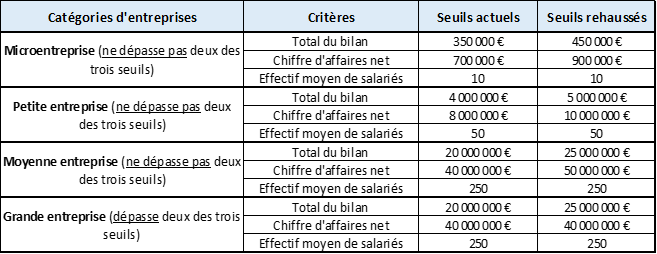

- Microentreprise ;

- Petite entreprise ;

- Moyenne entreprise ;

- Grande entreprise.

L’objectif de ces nouveaux seuils rehaussés d’environ 25% est d’améliorer la compétitivité et de lutter contre l’inflation. Le relèvement des seuils de 25% correspondrait à l’inflation au sein de l’Union européenne ces dix dernières années.

Vous trouverez dans cet article les nouveaux seuils adoptés par la Commission ainsi que les conséquences sur les sociétés françaises.

Les nouveaux seuils proposés par la Commission européenne

Au sein de la directive déléguée, la Commission a adopté les seuils suivants :

Comme on peut le voir dans le tableau ci-dessus, le seuil d’effectif moyen de salariés n’est pas modifié.

La directive comptable (2013/34/UE) prévoit que les États membres ont la possibilité de fixer des seuils supérieurs pour les petites entreprises. La Commission prévoit de fixer une limite à 7 500 000 € (total du bilan) et 15 000 000 € (chiffres d’affaires). Ces montants étaient à l’origine fixés dans la directive comptable respectivement à 6 000 000 € et 12 000 000 €.

La directive déléguée n’entrera en vigueur que si le Parlement européen ou le Conseil n’a pas exprimé d’objections dans un délai de 2 mois à compter de sa notification. Avant l’expiration de ce délai, les deux instances peuvent informer la Commission de leur intention de ne pas exprimer d’objections. 2 mois supplémentaires peuvent prolonger le délais de 2 mois.

L’impact de ces seuils en droit français

En France, en fonction de leurs seuils, les entreprises bénéficient de formalités assouplies. En termes de confidentialité des comptes, de dispense d’un rapport de gestion et de dispense d’annexe. Mais aussi de nomination d’un Commissaire aux comptes et de présentation simplifiée des comptes.

Selon l’article 3 de la directive comptable, les États membres peuvent relever les seuils applicables aux petites entreprises sans toutefois dépasser certaines limites. La Commission fixe cette limite à 7 500 000 € (total de bilan) et à 15 000 000 € (Chiffre d’affaires net).

La France avait pris cette possibilité de fixer des seuils supérieurs. Notamment en matière de dispense du rapport de gestion, de confidentialité et de présentation simplifiée des comptes.

La France prendra-t-elle de nouveau cette même possibilité aujourd’hui de fixer certains seuils au maximum ?

Avec ce texte, le nombre d’entreprises bénéficiant des formalités assouplies augmenterait. Ainsi, moins d’entreprises seraient obligées de désigner un Commissaire aux comptes.

Si la directive entre en vigueur, les États membres devront prendre les mesures en droit interne pour s’y conformer. Ils auront un délai de 12 mois à compter de son entrée en vigueur.

Les Etats membres devront appliquer ces dispositions aux exercices qui commencent le 1er janvier 2024 ou après cette date. Pour une entrée en vigueur plus rapide, la Commission laisse la possibilité aux États membres d’autoriser les entreprises à appliquer ces dispositions dès le 1er janvier 2023.